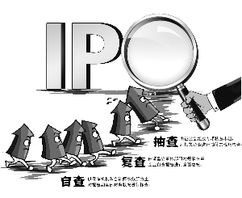

在企業上市(IPO)過程中,職業中介活動(如投資銀行、律師事務所、會計師事務所等中介機構提供的服務)是確保信息真實、流程合規的關鍵環節。監管機構為加強風險防控、提高信息披露質量,逐步推行“先自查、再復查、后抽查”的三步走專項核查策略。這一系統性方法不僅強化了中介機構的責任,也為擬上市企業構建了更穩健的合規防線。

第一步:先自查——中介機構主動排查,筑牢基礎防線

自查是專項核查的起點,要求職業中介機構在IPO項目早期,依據相關法律法規(如《證券法》《首次公開發行股票并上市管理辦法》等)和行業準則,對擬上市企業的財務狀況、業務模式、內控體系及法律風險進行全面審查。中介機構需主動識別潛在問題,例如財務數據真實性、關聯交易披露、知識產權歸屬等,并出具自查報告。這一階段強調“預防為主”,通過內部審核機制,提前糾正瑕疵,避免問題累積至后續階段。例如,會計師需核查企業收入確認的合規性,律師需評估訴訟風險的影響。自查不僅提升項目質量,還體現了中介機構的專業責任,為后續監管審查奠定基礎。

第二步:再復查——監管協同復核,強化過程監督

復查是在自查基礎上,由證監會或交易所等監管機構主導的復核環節。監管方會審查中介機構提交的自查報告及相關文件,重點評估其工作的充分性和結論的合理性。這一步驟旨在確保自查不流于形式,通過外部監督彌補可能存在的盲點。例如,監管機構可能針對特定行業(如科技、金融)的高風險領域,要求補充核查材料,或約談中介團隊以核實細節。復查過程中,監管與中介機構形成互動,共同排查隱蔽風險,如職業中介活動中的利益沖突、盡職調查缺失等。通過這一步,IPO項目的透明度和公信力得以增強,有助于防范欺詐上市等違規行為。

第三步:后抽查——隨機動態檢驗,鞏固長效治理

抽查是專項核查的收尾環節,采用隨機或重點選取的方式,對已通過自查和復查的IPO項目進行事后檢驗。監管機構會在企業上市后一段時間內,針對關鍵問題(如持續盈利能力、信息披露一致性)進行跟蹤檢查,確保中介機構的責任履行到位。例如,若發現職業中介活動存在疏漏(如審計程序不當),監管方可采取約談、處罰或要求整改等措施。抽查機制具有威懾作用,促使中介機構在全程保持高標準,避免“一過性”應付。它也為市場提供了持續監督,強化了IPO生態的長效治理,保護投資者權益。

“先自查、再復查、后抽查”的三步走策略,為IPO專項核查構建了閉環管理體系。在職業中介活動中,這一方法不僅提升了核查效率,還通過層層遞進的監督,降低了市場風險。隨著資本市場改革深化,中介機構需更注重自查質量,監管方則應優化復查與抽查機制,共同推動IPO進程的規范化和透明化,助力實體經濟健康發展。